თბილისი (GBC) - სები, მონეტარული პოლიტიკის კონფერენციამდე (დეკემბერი), სადაც სების და მიწვეული ფინანსისტები პოლიტის ჩარჩოს დახვეწაზე იმსჯელებენ, ახალ ნაშრომს აქვეყნებს (ავტორები: ჭანტურია, სოფრომაძე, გიგინეიშვილი, მხატრიშვილი) წონასწორობის და ძირითადი განაკვეთის "ურთიერთობაზე" .

ნაშრომი იწყება ნეიტრალური კურსის კონცეპტუალური მიმოხილვით. განმარტებულია, რომ თუ საბაზრო განაკვეთი ჩამოსცდება ნეიტრალურს, ბაზარზე მოთხოვნა იზრდება და წარმოშობს ინფლაციურ წნეხს. და პირიქით ხდება, როცა ნეიტრალურს ასცდება.

ნაშრომში გაანალიზებულია გადაწყვეტები, სხვადასხვა განზომილებაში. შესაძლოა მოკლევადიანი გადასახედიდან, მონეტარული პოლიტიკა უფრო მკაცრი იყოს, ან ზედმეტად მსუბუქი, რაც მიზანშეუწონელია გრძელვადიან პერსპექტივაში.

დოკუმენტი უშვებს შესაძლებლობას ინფლაციურ მოლოდინებში ფუნდამენტურ მახასიათებლებთან ერთად (ტურისტული ნაკადის ზრდ/კლება, ვალუტის შემოდინება/გადინება, ფულადი გზავნილების ზრდა/კლება..) გათვალისწინებული იყოს ციკლური ფაქტორები, შიდა და გარე ტენდენციები.

ინფლაციური მოლოდინებით ხელმძღვანელობს სებ-ი, მონეტარული პოლიტიკის განსაზღვრისას. განაკვეთს ზრდის, უცვლელად ტოვებს, ან ამცირებს.

მონეტარული პოლიტიკის ჩარჩოს დახვეწა ემსახურება ოპტიმიზაციას. განაკვეთის დადგენისას უფრო მეტად იყოს დაცული ოქროს შუალედი, ზრდის სტიმულირებისა და მდგრადობის ფასს შორის.

რამდენიმე დილემაა მუდმივად, დაბალი ინფლაცია და ძვირი ფული, რასაც ძირითადი განაკვეთის ზრდა ახალისებს და პროდუქტიულობას ამცირებს, თუ, პირიქით, ეკონომიკის სტიმულირება. მოთხოვნის წახალისება თუ მოთოკვა. (სებ-ს მიწოდებაზე ბერკეტი არ გააჩნია. გამკლავება შეუძლებელია, შებრძოლება (სავალუტო რეზერვების ხარჯვა) გაუმართლებელი).

ნაშრომში მოხმობილია სხვადასხვა დროის ეკონომიკური თეორიები, 90 -დან მოყოლებული. ასევე მოთხრობილია, რომ სები, ინფლაციის მიზნობრივი ჩარჩოს ფარგლებში, მონეტარულ პოლიტიკას 2009-დან ახორციელებს.

აღნიშნულია მცურავი გაცვლითი კურსის როლზეც, როგორ ასრულებს სტაბილიზატორის ფუნქციას, რისკებს შოკისთანავე ისრუტავს, თითქმის სრულად, და ლარის შემდგომ გაუფასურებას აკავებს. და პირიქით, მდგომარეობის გაუმჯობესების შემთხვევაში, ეროვნული ვალუტის გამყარებას ასტიმულირებს.

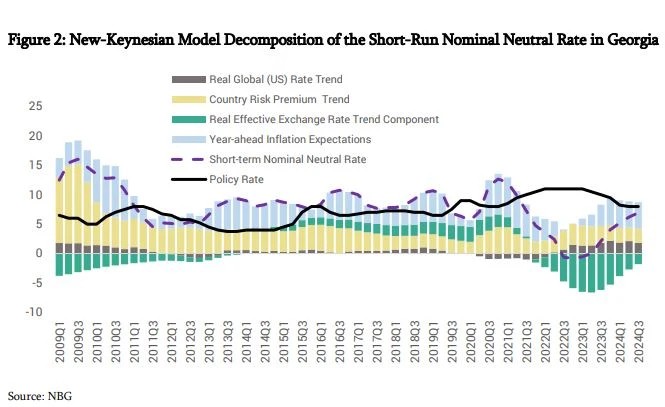

გრძელვადიანი პერსპექტივიდან, ამ დროის შეფასებით, ნეიტრალური განაკვეთი 7%-ია. ეს შეფასება ასახავს სხვადასხვა ფაქტორების ურთიერთკავშირს , შიდა და გლობალურ ტენდენციებს. მაგ: რა ხდება, როცა გლობალური განაკვეთები იზრდება. რომ ამ დროს უცხოური აქტივები უფრო მეტ მიმზიდველობას იძენს.

ნაშრომში აღნიშნულია, რომ მიმდინარე შეფასებით, საქართველოს ეროვნული ბანკი (სებ) ინარჩუნებს მკაცრ პოლიტიკას გრძელვადიან ნეიტრალურ განაკვეთთან მიმართებით. თუმცა, მოკლე და საშუალოვადიან პერსპექტივიდან, ნეიტრალური მაჩვენებელი მეტად ვოლატილურია. საბოლოოდ ფასდება ოპტიმალურად.

დოკუმენტში ასევე მინიშნებულია, ბოლო დროის ტრენდზე, ეკონომიკის პროდუქტიულობის ზრდის, რაც 2022 წლიდან შეინიშნება.

ამასთან მდგრადი ზრდა ნარჩუნდება. მცირედი საგაზაფხულო გადახვევა მალევე ნორმალიზდა, ფუნდამენტური ფაქტორების გაუმჯობესებით, მათ შორის მიმდინარე ანგარიშის ბალანსის, სტაბილურ სავალუტო შემოდინებებით. ამასთან, გაჩნდა დამატებითი ახალი ძლიერი წყარო, IT სერვისების ექსპორტიდან სავალუტო ნაკადების მატების.

არცერთი ფუნდამენტური ფაქტორი გაუარესებულა, რაც განაპირობებს საფინანსო ბაზრის, სავალუტო ბაზრის და გაცვლითი კურსის არსებით სტაბილურობას.