თბილისი (GBC) – აშშ დოლარის ინდექსი, რომელიც აშშ დოლარს ვალუტების კალათასთან (ევრო, შვეიცარიული ფრანკი, იაპონური იენი, კანადური დოლარი, ბრიტანული ფუნტი და შვედური კრონა) შედარებით ზომავს, 2022 წელს გაიზარდა, რაც ძირითადად მსოფლიოს გარშემო რთული მაკროეკონომიკური და გეოპოლიტიკური პირობებითაა გამოწვეული. ამერიკის ფედერალური რეზერვის მონეტარული პოლიტიკის გამკაცრების შედეგად, ინდექსი ერთი წლის განმავლობაში 93.38-დან 113.60-მდე გაიზარდა, ნათქვამია თიბისი კაპიტალის ანალიტიკურ პუბლიკაციაში, რომლის თანახმად, დოლარის გამყარებას რამდენიმე ძირითადმა მიზეზმა შეუწყო ხელი:

> FOMC-ის მკვეთრად მკაცრი პოზიცია ფასების სტაბილურობის დაბრუნებასა და ეკონომიკის ხელოვნურად შეკუმშვასთან დაკავშირებით;

> კონტრასტი, ინფლაციის შემცირებასთან დაკავშირებული გადაწყვეტილებების, ამერიკის ფედერალური რეზერვის მკაცრ და სხვა ცენტრალური ბანკების შედარებით რბილ მიდგომებს შორის (ECB, BoE, BoJ…);

> რუსეთ-უკრაინის ომის მიერ გამოწვეული რისკებიდან გამომდინარე მზარდი მოთხოვნა შედარებით დაბალი რისკის მქონდე აქტივებზე, რასაც აშშ დოლარი წარმოადგენს.

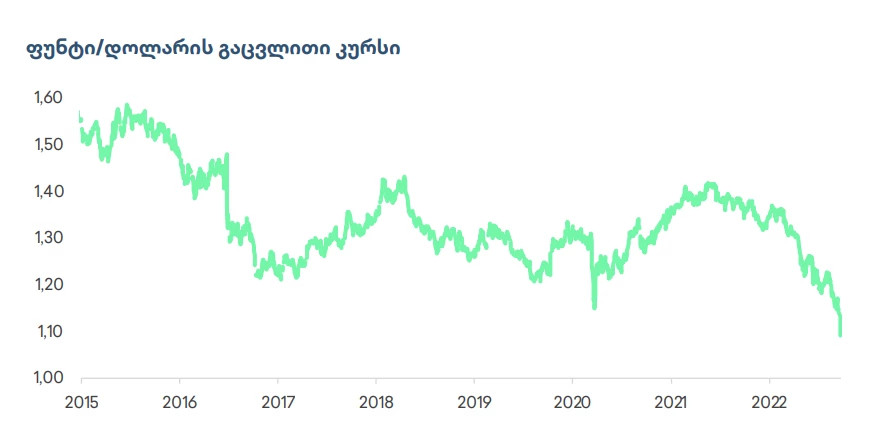

ვინაიდან ამერიკის ფედერალური სარეზერვო სისტემა საპროცენტო განაკვეთების ზრდასა და ფინანსური ბაზრებიდან ლიკვიდურობის ამოღებას აგრძელებს, მოსალოდნელია, რომ დოლარი უახლოეს თვეებში შედარებით გამყარებული დარჩება. ამერიკაში საპროცენტო განაკვეთების ზრდასთან ერთად, არსებობს მოლოდინი, რომ დოლარი გამყარებას მინიმუმ 2022 წლის ბოლომდე განაგრძობს. დოლარის გამყარებას და შესაბამისად ფუნტ/დოლარის გაცვლითი კურსის შედარებით დაბალ ნიშნულს მნიშვნელოვნად ვერ შეუშლის ხელს ბრიტანეთის ცენტრალური ბანკის მიერ წარმოებული საპროცენტო განაკვეთების ზრდა. ამ მდგომარეობის მთავარი მიზეზი კი არის ფედერალური რეზერვის და ამერიკის გაცილებით უკეთესი პოზიციონირება მეტად მკაცრი მონეტარული პოლიტიკისთვის - რაზეც მეტყველებს როგორც უმუშევრობის დონე, ისე ეკონომიკური ზრდის მაჩვენებლები.

ვინაიდან შემეგი ერთი წელი გადამწყვეტი პერიოდია ევროპის მონეტარული პოლიტიკისთვის - რაზეც შეიძლება ბევრმა, თუნდაც მოულოდნელმა, ფაქტორმა იმოქმედოს აღწერილი მოლოდინების შესაძლო გაუარესებაც უნდა გავითვალისწინოთ.

ფუნტი

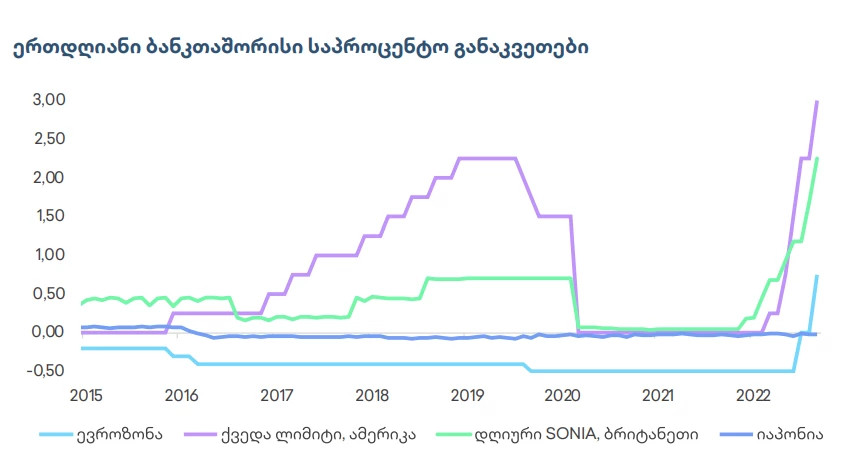

ევროსა და გირვანქა სტერლინგის შემთხვევა მსგავსია, ვინაიდან ევროპისა და ბრიტანეთის ეკონომიკა განსაკუთრებით დაზარალდა მზარდი ინფლაციის გამო, რასაც უკრაინა-რუსეთის ომი ამძიმებს და ზღუდავს აქტივობას. ბრიტანეთისა და ევროპის ცენტრალურმა ბანკებმა გადაწყვიტეს შედარებით ნაკლებად მკაცრი მონეტარული პოლიტიკა განახორციელონ, რომელიც გარკვეულ შესაძლებლობას დატოვებს ეკონომიკური ზრდისთვის, ამერიკის ფედერალურმა რეზერვმა ფასების სტაბილურობა კი მთავარ პრიორიტეტად დაისახა. შედეგად, ამერიკაში საპროცენტო განაკვეთები 0-0,25%-დან 3,00-3,25%-მდე გაიზარდა, ბრიტანეთში კი - 0,10%-დან 2,25%-მდე.

ბანკის ივლისის პროგნოზის მიხედვით, 13.3%-იანი პიკი ოქტომბერში არის ნავარაუდები. შესაბამისად, ინფლაციის მაღალი მაჩვენებელი საპროცენტო განაკვეთების მკვეთრი ზრდის საჭიროებას ქმნის, რაც რეცესიის ალბათობას ზრდის და, თავის მხრივ, დოლართან მიმართებაში ფუნტ სტერლინგზე მოთხოვნას ამცირებს. ბრიტანეთის ცენტრალურმა ბანკმა გასულ კვირას გამოაცხადა, რომ ქვეყანა შესაძლოა უკვე რეცესიაში იმყოფებოდეს.

მზარდი ინფლაციის შესაჩერებლად, გაერთიანებულმა სამეფომ ახალი რეგულაციები დააწესა ენერგეტიკულ და საგადასახადო პოლიტიკასთან დაკავშირებით იმისთვის, რომ მინიმუმამდე დაიყვანოს მზარდი ფასების უარყოფითი გავლენა მოსახლეობაზე:

> კორპორაციული გადასახადი შენარჩუნდა 19%-ზე, 25%-მდე დაგეგმილი ზრდის ნაცვლად;

> საშემოსავლო გადასახადის ძირითადი განაკვეთი 20-დან 19 პენსამდე შემცირდა;

> გაუქმდა ეროვნული სადაზღვეო შენატანების 1.25%-იანი ზრდა;

> შემცირდა შტამპის გადასახადი სახლის შესყიდვებზე;

> შეიქმნა „საინვესტიციო ზონები“, სადაც ბიზნესები ხელსაყრელი საგადასახადო პირობებით ისარგებლებენ;

> ენერგიის გადასახადების ფასი 2500 ფუნტამდე განისაზღვრა წელიწადში.

ამ გადაწყვეტილებებთან ერთად, ლიზ ტრასი აპირებდა 45%-დან 40%-მდე გადასახადების შემცირებას იმ პირებისთვის ვისი ხელფასიც წელიწადში 150,000 ფუნტზე მეტია. მიუხედავად ამისა, 3 ოქტომბერს გამოცხადდა რომ გადასახადების შემცირება აღარ განხორციელდება. მოლოდინებში ცვლილებამ მცირე ხნით გამოიწვია ფუნტის გამყარება, მაგრამ ეს დადებითი სენტიმენტი მალე ეკონომიკის სტაბილურობისა და ლიზ ტრასის ადმინისტრაციის ნდობის საკითხს დააყენებს.

ბრიტანეთის ცენტრალური ბანკი გადაწყვეტილების წინაშე დგას:

1. ან გაზარდოს საპროცენტო განაკვეთები რითაც შეამცირებს ეკონომიკურ აქტივობას და შესაბამისად ინფლაციის დონეს, მაგრამ ამავდროულად გაზრდის რეცესიის ალბათობას

2. ან ხელოვნურად გაზარდოს ლიკვიდურობა რაც ხელს შეუწყობს ეკონომიკურ ზრდას მაგრამ ასევე გაზრდის ინფლაციის მაჩვენებელსა და სტაგფლაციის ალბათობას

ფედერალური რეზერვის პრეზიდენტმა ჯერომ ფაუელმა არაერთხელ გაუსვა ხაზი ამერიკის ცენტრალური ბანკის პოზიციას ამ საკითხზე. 1980-იანი წლების სტაგფლაციის გახანგრძლივებულმა პერიოდმა ამერიკელი მონეტარისტები დაარწმუნა რომ არჩევანის შემთხვევაში, მსუბუქი რეცესიისკენ ეკონომიკის წარმართვა გრძელვადიან პერიოდში უმჯობესია ხანგრძლივ სტაგფლაციაზე. მიუხედავად ამისა, ლიზ ტრასის ადმინისტრაცია უპირატესობას ანიჭებს ახლო მომავალში ეკონომიკური სტიმულის შექმნას რამაც შესაძლოა გააუფასუროს ფუნტ სტერლინგი. აღნიშნული საგადასახადო და ბიზნეს რეფორმების განხორციელება, მაღალი საპროცენტო განაკვეთების პერიოდში დიდი რაოდენობით ვალის აღებას საჭიროებს, რამაც შესაძლოა ახლო მომავალში ინფლაცია შეამციროს, მაგრამ საშუალო და გრძელვადიან პერსპექტივაში - გაზარდოს. ამის თავიდან ასარიდებლად, ბრიტანეთის ცენტრალურმა ბანკმა შესაძლოა საპროცენტო განაკვეთები საჭიროზე ნაკლებად გაზარდოს, რაც უკვე სტაგფლაციის რისკებს უკავშირდება და ეკონომისტების უმრავლესობის მიხედვით რთულად დამორჩილებადია. ცენტრალური ბანკის შედარებით ნაკლებად მკაცრი მონეტარული პოლიტიკა ასევე აშკარაა ოთხშაბათს წარმოებულ ინტერვენციაში რის შედეგადაც BoE-მ 65 მილიონი ფუნტის ბონდები შეიძინა, გაზარდა ლიკვიდურობა და განაცხადა რომ, საჭიროებისამებრ, მომავალშიც არის სავარაუდო მსგავსი შესყიდვები.

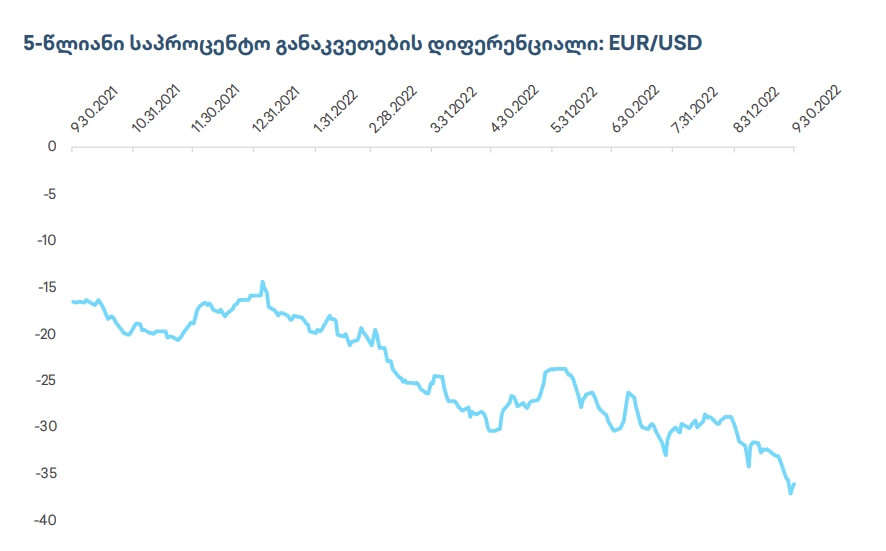

საპროცენტო განაკვეთების დიფერენციალი გაერთიანებული სამეფოსა და აშშ-ს 5-წლიან სახაზინოებს შორის, რომელიც იზრდება ბრიტანეთის საპროცენტო განაკვეთებისა და ვალუტის გამყარებასთან ერთად, ასევე დაღმავალია, რაც მიუთითებს რომ ბაზრები შესაძლოა ელოდონ ფუნტის გაუფასურებას უახლოეს თვეებში.

ამგვარი მაკროეკონომიკური სირთულეების გათვალისწინებით, თიბისი კაპიტალის საბროკერო გუნდი ფუნტი/დოლარის გაცვლით კურსს ბოლო წლების საშუალოზე დაბალ ნიშნულზე ვარაუდობს. მას შემდეგ, რაც ბრიტანეთი დაუბრუნდება შედარებით სტაბილურ ეკონომიკურ მდგომარეობას, სტერლინგი გამყარდება და 2022 წლის თავდაპირველი ნიშნულისკენ დაიწყებს სვლას. მსგავს ცვლილებას კი, 2023 წლის ბოლოდან ან 2024 წლის დასაწყისიდან ველოდებით.

რადგან რეცესიის თავიდან არიდება ნაკლებ სავარაუდოა, ამერიკაში რთული ეკონომიკური მდგომარეობა 2023 წლიდან დოლარის ინდექსს შედარებით შეამცირებს. UBS-მა შემდეგ 12 თვეში ამერიკაში რეცესიის ალბათობა 40%-დან 60%-მდე გაზარდა. JPMorgan, Goldman Sachs და Blackrock 30-50%-იან შანსს ვარაუდობენ, როიტერსის კვლევამ კი, აგვისტოს მდგომარეობით, 45%-იანი ალბათობა დააფიქსირა. მიუხედავად ამისა, მოლოდინების მიხედვით, ამერიკაში ეკონომიკური კრიზისი ნაკლებად მწვავე იქნება და შესაბამისად, სხვა ვალუტების გამყარებას დრო დასჭირდება. რეცესიის მოლოდინები ევროპაში შედარებით მაღალია: Goldman Sachs 60%-იან ალბათობას ვარაუდობს, Morgan Stanley-ის CEO-ს მიხედვით კი, ევროპაში ეკონომიკური კრიზისის შანსი 50%-ს ბევრად აღემატება.

ევრო

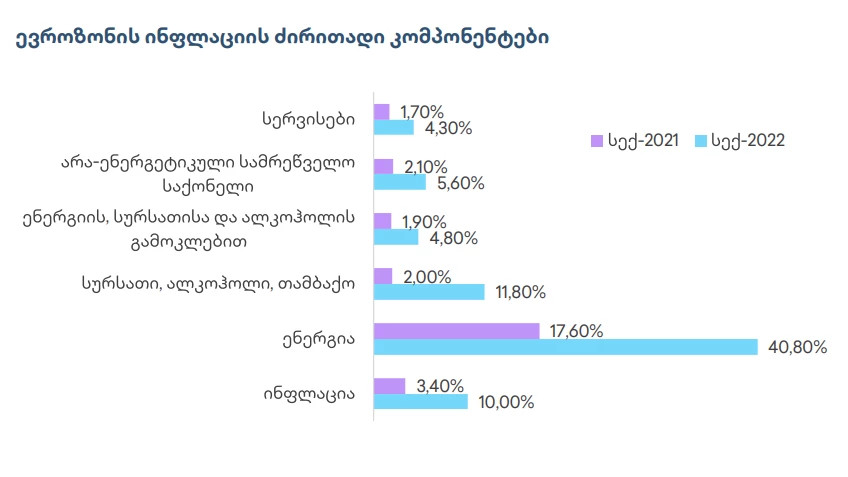

ევროპის ცენტრალურმა ბანკმა მონეტარული პოლიტიკა საკმაოდ გვიან შეცვალა, ვინაიდან ინფლაციის შემცირებას მიწოდების ჯაჭვზე შეზღუდვების შემსუბუქების შემდეგ ელოდა. თუმცა, 2022 წლის ზაფხულში ბანკის პოზიცია შემზღუდველი პოლიტიკისკენ მზარდი ინფლაციისა და გაუარესებული ეკონომიკური პროგნოზების გამო შეიცვალა. სექტემბერში ინფლაციამ ევროზონაში 10% შეადგინა, 2022 წლის ივნისიდან საპროცენტო განაკვეთის -0,50%-დან 0,75%-მდე ზრდის მიუხედავად. CPI-ის მაღალი მაჩვენებლის ძირითადი მამოძრავებელი ფაქტორია ენერგიისა და სურსათის ფასების ზრდა, მაგრამ სტაბილურობის ნაკლებობა აშკარაა სხვა სექტორებშიც.

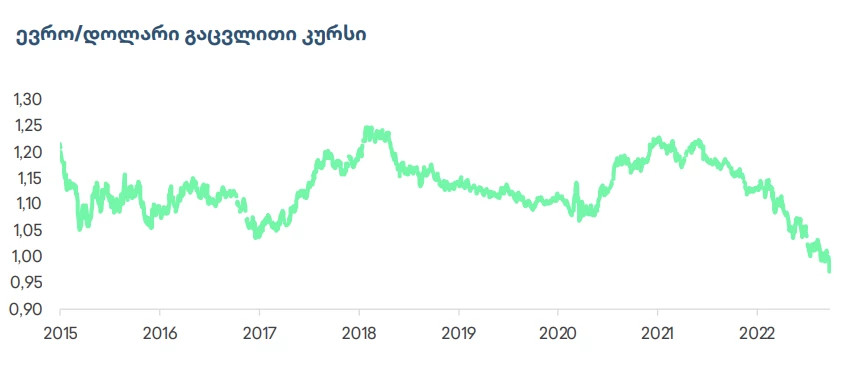

ევრო/დოლარი გაცვლითი კურსი

მონეტარული პოლიტიკის ამგვარი კორექტირება არ იყო საკმარისი ევროს მხარდასაჭერად, რის შედეგადაც ევრო/დოლარის გაცვლითი კურსი რამდენიმე ათწლეულის მინიმუმამდე (0,96) დაეცა. ფუნტის მსგავსად, ევროს დიფერენციალიც მიუთითებს სავარაუდო გაუფასურებაზე. საპროცენტო განაკვეთების ზრდასთან ერთად, ECB ცდილობს თავიდან აირიდოს მკვეთრი რეცესია ახალი მონეტარული პოლიტიკის ინსტრუმენტის (TPI) დანერგვით. ECB-ის შემდეგი შეხვედრა 27 ოქტომბერსაა დაგეგმილი, სადაც კრისტინ ლაგარდი, სავარაუდოდ, საპროცენტო განაკვეთის მორიგ ზრდას გამოაცხადებს, რომელიც სავარაუდოდ მაინც ჩამოუვარდება FOMC-ს განსაკუთრებულად მკაცრ პოლიტიკას.

მაღალი ინფლაციის მაჩვენებლის დარეგულირებას ევროპის ცენტრალური ბანკი შემდეგი წლის განმავლობაში გააგრძელებს, რაც არაერთ განცხადებას გულისხმობს საპროცენტო განაკვეთების ზრდასთან დაკავშირებით. 2023 წლის ბოლოს ევრო/დოლარის გაცვლით კურსს პარიტეტზე მნიშვნელოვნად მაღლა არ ვვარაუდობთ, რაც დაფუძნებულია ევროპის მონეტარული პოლიტიკის შედარებით ლიმიტირებულ გავლენაზე მზარდი ფასებისა და ეკონომიკური ზრდის დაბალანსებაზე.