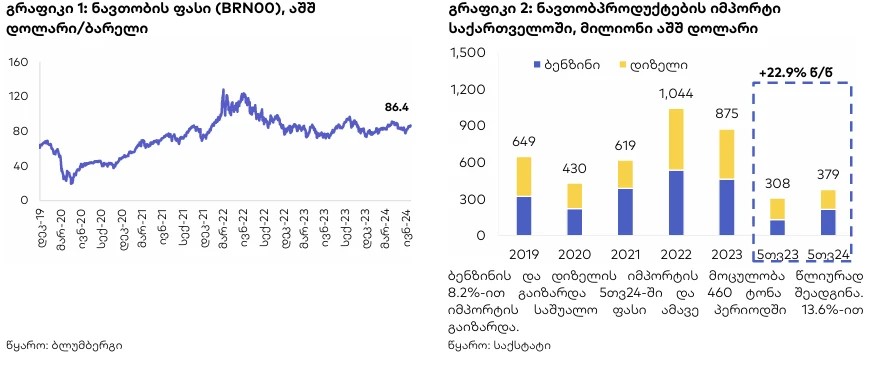

თბილისი (GBC) - გალტ & თაგარტის ინფორმაციით, 2024 წლის ივნისში ნავთობის ფასი თვიურად 5.9%-ით გაიზარდა. ზრდის ერთ-ერთი განმაპირობებელი ფაქტორი ახლო აღმოსავლეთში კონფლიქტის ესკალაციის ალბათობა იყო. ისრაელის განცხადებით, რაფაჰის სახმელეთო ოპერაცია დასასრულს უახლოვდება. კონფლიქტის დაწყებიდან, ისრაელისა და ჰესბოლას მებრძოლები ყოველდღიურად ახორციელებენ ერთმანეთის საპასუხო დარტყმებს, თუმცა სრულმასშტაბიანი ომი ესკალაციის ახალი ეტაპი იქნება. ამ ეტაპზე, ნავთობის ფასებზე ეფექტი ლიმიტირებულია, ვინაიდან არც ერთი მხარე ნავთობის მსხვილი მომპოვებელი არ არის. თუმცა, თუ ომმა უფრო ფართო სახე მიიღო და მასში ირანიც ჩაერთო, ეფექტი ბევრად მსხვილი იქნება.

გარდა გეოპოლიტიკური რისკებისა, ფასზე კატაკლიზმური მოვლენებიც მოქმედებს. ჩრდილოეთ ამერიკაში ქარიშხლის სეზონი, როგორც წესი, ზაფხულის მეორე ნახევარში იწყება, როცა ოკეანის ტემპერატურა იზრდება. თუმცა, რეკორდული სიცხის გამო პირველი ძლიერი ქარიშხალი (ბერილი) უკვე გააქტიურდა. მომდევნო თვეების განმავლობაში ქარიშხალი კვლავ მოსალოდნელია, რამაც შესაძლოა კონტინენტის აღმოსავლეთ სანაპიროებზე ნავთობის მოპოვებისა და გადამუშავების ოპერაციები შეაჩეროს. ჩრდილოეთ ამერიკული წარმოება ნავთობის გლობალური ვაჭრობის მნიშვნელოვანი კომპონენტია. განსაკუთრებით იმის გათვალისწინებით, რომ OPEC+-ის არაწევრი ქვეყნების წილი მნიშვნელოვნად მზარდია, რაც ძირითადად აშშ-ს დამსახურებაა. OPEC+-ის წილი ჯამურ წარმოებაში 48.5%-მდე შემცირდა - 2016 წლიდან (მისი დაარსებიდან) ყველაზე დაბალი მაჩვენებელი. ეს, გარდა სხვა ქვეყნებში მოპოვების ზრდისა, წარმოების ნებაყოფლობითი შემცირების შედეგიცაა. ამასთან შესაძლოა წარმოება კვლავ გაიზარდოს 2024 წლის ოქტომბრიდან, თუმცა ეს გადაწყვეტილება გლობალური ეკონომიკისა და მოთხოვნის დინამიკის მიხედვით გადაიხედება.

ნავთობის გაზრდილი ფასი ადრე თუ გვიან ბენზინგასამართ სადგურებზე გაზრდილ ფასებში ითარგმნება, რაც ბაიდენის ადმინისტრაციას, განსაკუთრებით არჩევნების მოახლოების დროს, არ აწყობს. მზარდი ფასებისა და ინფლაციის ფონზე, შესაძლებელია რომ მოქმედმა პრეზიდენტმა საწვავის სტრატეგიული რეზერვები გამოიყენოს.

რუსეთის გადაწყვეტილებით, ბენზინის ექსპორტის შეზღუდვა კიდევ ერთი თვე არ იმოქმედებს. ცნობისთვის, ადგილობრივი ბაზრის სტაბილიზაციის მიზნით რუსეთმა 2024 წლის 1-ლი მარტიდან ბენზინის ექსპორტი 6 თვით აკრძალა. 2024 წლის 20 მაისს გამოცხადდა, რომ ეს შეზღუდვა 30 ივნისამდე აღარ იმოქმედებდა, უახლესი ინფორმაციით კი ეს ვადა 31 ივლისამდე გაგრძელდა. მათი განცხადებით, ადგილობრივმა ბაზარმა საკმარისად მოასწრო გაჯერება, შესაბამისად, ივარაუდება რომ შეზღუდვა ივლისის შემდეგაც არ იმოქმედებს.

ბუნებრივი აირი

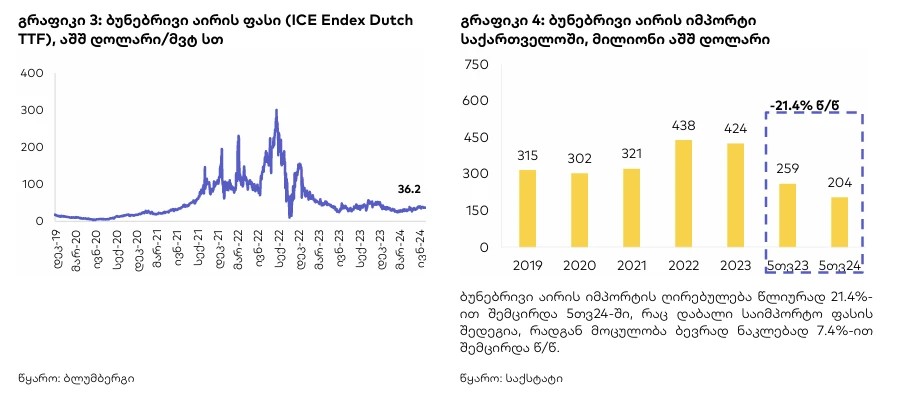

2024 წლის ივნისში ბუნებრივი აირის ფასი თვიურად 5.3%-ით შემცირდა. მიუხედავად ფასის შედარებით მცირე ცვალებადობისა, თვის განმავლობაში რამდენიმე მნიშვნელოვანი პოლიტიკური მოვლენა მოხდა ინდუსტრიისთვის. სიახლეები ძირითადად რუსეთის, ევროკავშირისა და აშშ-ს მხრიდანაა.

ევროკავშირის ბუნებრივი აირის იმპორტში რუსეთის წილი შესაძლოა კიდევ უფრო შემცირდეს. რუსეთ-უკრაინის ხუთწლიანი შეთანხმება გაზის ტრანზიტის შესახებ მიმდინარე წლის ბოლოს იწურება. განცხადებების მიხედვით, არც უკრაინა და არც ევროკავშირი კონტრაქტის გახანგრძლივებით დაინტერესებული არაა. აღსანიშნავია, რომ უკრაინამ უკვე გააფორმა LNG-ის შესყიდვის ხელშეკრულება ამერიკულ კომპანიასთან. უკრაინისთვის ახალი მიწოდების წყაროს გაჩენასთან ერთად, ხელშეკრულება აღმოსავლეთ ევროპის (და მთლიანად ევროპის) ენერგო უსაფრთხოებას უწყობს ხელს.

ევროკავშირის ბაზრის დაკარგვის შემდეგ რუსეთს კვლავ უჭირს სტაბილური და მსხვილი მომხმარებლის მოძიება. ჩინეთთან Power of Siberia 2 პროექტზე საბოლოო შეთანხმება ჯერ კიდევ ნაადრევია. დამატებით, ევროკავშირი კრძალავს მისი ტერიტორიიდან რუსული გათხევადებული ბუნებრივი აირის (LNG) რეექსპორტს. მიუხედავად იმისა, რომ ეს ვაჭრობა რუსული LNG ექსპორტის მცირე წილს იკავებდა, აკრძალვა მაინც შეასუსტებს ზოგიერთ ბაზართან კავშირს. ამასთან, სანქციებისთვის თავის ასარიდებლად რუსეთი ბუნებრივი აირის ჩრდილოვანი ფლოტის შექმნას ცდილობს. მსგავსი მანევრი ნავთობის ტრანსპორტირებისთვის აქამდეც გამოიყენებოდა, LNG-ის შემთხვევაში კი შედარებით რთული იქნება. პირველ რიგში, LNG-ის გადამზიდი გემები ბევრად მცირეა ნავთობმზიდების რაოდენობასთან შედარებით. დამატებით, ერთი ტანკერიდან ნავთობის მეორეში გადატანა შუა ოკეანეშივეა შესაძლებელი, რაც მისი წარმომავლობის დამალვას ამარტივებს. LNG-ის შემთხვევაში იგივე პროცესი თითქმის შეუძლებელია.

წლის დასაწყისში, კლიმატის აქტივისტების გავლენით, ბაიდენის ადმინისტრაციამ LNG-ის ექსპორტისთვის ახალი ლიცენზიების გაცემა შეაჩერა. ადმინისტრაციის განცხადებით, არსებულ ლიცენზიებსა და სტრატეგიული პარტნიორების გაზის მოთხოვნას საფრთხე არ ემუქრებოდა. ინდუსტრიის წარმომადგენლები კი თვლიდნენ, რომ გადაწყვეტილება გრძელვადიან პერსპექტივაში უარყოფითად იმოქმედებდა აშშ-ს მიმართ ნდობაზე. 2024 წლის ივლისის დასაწყისში ფედერალურმა მოსამართლემ პრეზიდენტის ადმინისტრაციის გადაწყვეტილებას „უმიზეზო“ უწოდა და შეაჩერა. მიუხედავად იმისა, რომ სასამართლოს გადაწყვეტილება ახალ ლიცენზიებზე დაუყონებლივ არ იმოქმედებს, ეს მაინც წინ გადადგმული ნაბიჯია გლობალური გაზის ინდუსტრიისთვის.

ოქრო

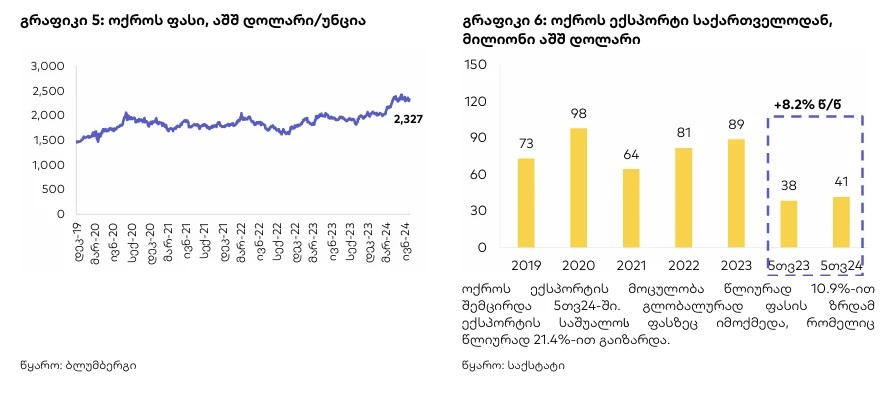

2024 წლის ივნისში ოქროს ფასი სტაბილური იყო და თვე თითქმის უცვლელად - ერთ უნციაზე $2,327 ღირებულებით დახურა. აშშ-ში დაფიქსირებული დასაქმების ძლიერი მაჩვენებლების შედეგად, საპროცენტო განაკვეთების კლების მოლოდინი კიდევ ერთხელ გადავადდა, რაც ოქროს ფასზე უარყოფითად მოქმედებს. ფედერალური რეზერვის წარმომადგენლების მიხედვით, მათ განაკვეთების კლების დაწყებამდე ინფლაციის შენელების მეტი მტკიცებულება სჭირდებათ. ამ ეტაპზე, ბაზარზე წლის განმავლობაში განაკვეთების ერთი შემცირება ივარაუდება 2024 წლის დეკემბერში.

კიდევ ერთი ფაქტორი, რაც ინვესტორების სენტიმენტზე უარყოფითად მოქმედებს ჩინური ცენტრალური ბანკის მიერ 18-თვიანი უწყვეტი შესყიდვების შეჩერებაა. 2024 წლის მაისსა და ივნისში ჩინეთის სახალხო ბანკმა ძვირფასი მეტალი არ იყიდა. მიუხედავად ამისა, ანალიტიკოსები ვარაუდობენ რომ ეს დროებითი პაუზაა და პროცესი კვლავ გაგრძელდება. საქსო ბანკის მიხედვით „ჩინეთი ახლოსაც არაა ოქროს ყიდვის დასრულებასთან“.

მოთხოვნა სხვა ცენტრალური ბანკების მხრიდან მაღალი რჩება, მოლოდინი კი კვლავ პოზიტიურია. მსოფლიოს ოქროს კავშირის (WGC) გამოკითხვის მიხედვით, ცენტრალური ბანკების 81% ელის რომ შემდეგ 12 თვეში რეზერვებში ოქროს მოცულობა გაიზრდება. აღსანიშნავია, რომ განვითარებული ეკონომიკების ცენტრალური ბანკების 13% ოქროს შესყიდვას აპირებს. აქამდე, ძირითადად, განვითარებადი ქვეყნები იყვნენ მოთხოვნის ზრდის ძირითადი წყარო. რესპოდენტების მიხედვით, ცენტრალურ ბანკებში ოქრო პოპულარულია, რადგან ის გრძელვადიანად ინარჩუნებს ღირებულებას და კრიზისის დროს კარგი ჰეჯირებისა და ეფექტური დივერსიფიკაციის იარაღია.

ცენტრალურმა ბანკებმა 2022-23 წლებში ჯამურად 2,000 ტონა ოქროზე მეტი შეიძინეს. შესყიდვები 2024 წელსაც გაგრძელდა, რაც ფასებზე აისახა და მაისში ოქროს ახალ რეკორდულ ფასში - $2,450-ში ითარგმნა.